La monnaie n’est pas un bien comme les autres, et elle n’est pas non plus un simple support du troc comme veut nous le faire croire la science économique mainstream. Pour nombre d’économistes libéraux, c’est pourtant une simple marchandise. En 1976, Hayek [1] proposera que ces monnaies marchandises soient mises en concurrence. Friedman, en 1956, reprenant la théorie quantitative de la monnaie de l’économiste Fisher, énonce que la quantité de monnaie en circulation n’a d’impact que sur l’inflation et aucun sur « la réalité des échanges ». À l’opposé, d’autres économistes, qu’on peut lier à la théorie de la régulation (pour les Français contemporains, citons Aglietta, Orléan, Ponsot et Servet), souvent à partir d’analyses historiques, affirment le caractère éminemment politique de la monnaie et son influence sur les échanges matériels et sur l’organisation du pouvoir. [2]

Il faut noter qu’une des premières utilisations de la monnaie, référencée par des écrits, ne consiste pas en des transactions commerciales mais en une position politique de justice sociale. En effet, selon Aristote, Solon aurait fait une réforme monétaire à la fin du VIe siècle pour alléger la dette des paysan·nes pauvres à l’égard des riches propriétaires fonciers. Il abaissa de 30% la valeur des dettes par une dévaluation du même montant de la drachme. La mine d’argent qui valait 70 drachmes avant la réforme en valait 100 après.

De fait, la monnaie est une source de puissance, une énergie qui met en mouvement et dont on peut mesurer les conséquences bénéfiques ou néfastes. La monnaie crée les activités bénéfiques mais aussi étrangle les débiteurs selon des règles sociales qui n’ont rien de la rationalité des théories économiques. La monnaie est le reflet de l’imaginaire développé par une société selon l’importance accordée aux trois pouvoirs que sont le politique, le religieux et l’individu.

C’est pour cela que l’économiste Polanyi, dans son livre La Grande Transformation, a défendu la nécessité d’un ordre de valeur politique pour surplomber les usages de la monnaie et la généralisation de marchés où tout se vend. Pour le dire simplement, que les citoyen·nes contrôlent et réglementent le monde organisé par les marchands. L’économiste considérait que les relations sociales (travail), politiques (monnaies) et écologiques (terre) ne devaient pas être des marchandises banales. Ni propriété privée, ni celle de l’État, ces trois biens devaient selon lui être des biens communs. Nul ne devrait les accaparer et leurs règles de fonctionnement devraient être décidées en commun.

C’est pourquoi la fabrique de la monnaie est une affaire collective où, lors de sa création, il convient de bien peser l’impact de la dette sur l’autonomie de la société, à savoir sa capacité à gérer par ses lois ses affaires collectivement. [3]

La monnaie-dette est aujourd’hui majoritaire

La monnaie-dette est apparue, il y a 5000 ans en Mésopotamie, sur des « tablettes d’argile où l’on inscrivait une obligation de paiement futur, puis que l’on scellait à l’intérieur d’enveloppes d’argiles marquées du sceau de l’emprunteur. Le créancier conservait l’enveloppe en garantie ; au moment du remboursement, on l’ouvrait en brisant le sceau. » [4] Puis ces tablettes, reconnaissances de dette, ont circulé, devenant instruments négociables. Quand le premier créancier a donné sa tablette pour acheter un bien et quand le nouveau détenteur de la créance a mis son sceau sur l’enveloppe, l’enveloppe d’argile est devenue monnaie. La « dette » devient « monnaie » du fait que le débiteur accepte que sa dette soit réclamée ultérieurement par toute autre personne que son premier créancier.

Au XIIe siècle, la différence de taux entre rémunération des dépôts et des prêts faisait la rémunération du banquier privé vénitien. Puis, le banquier privé a commencé à prêter plus que le montant d’or qu’il avait en dépôt. La dette n’avait alors plus en face dans les coffres du banquier une quantité d’or mais un simple engagement comptable à honorer le retrait d’or si le déposant l’exigeait. Si l’on mesure la banque actuelle à l’aune de cette pratique ancienne, on peut considérer qu’il y a aujourd’hui 10 fois plus de crédit accordé par le banquier que d’or dans ses coffres.

La « monnaie-dette » est historiquement la première monnaie recensée. De fait, une dette avant-hier matérialisée sur une tablette d’argile, hier sur des bons du trésor en format papier et aujourd’hui dématérialisée sur un support électronique, peut être cédée à un tiers. Elle devient monnaie du fait que le débiteur accepte que sa dette soit réclamée ultérieurement par toute autre personne que son premier créancier.

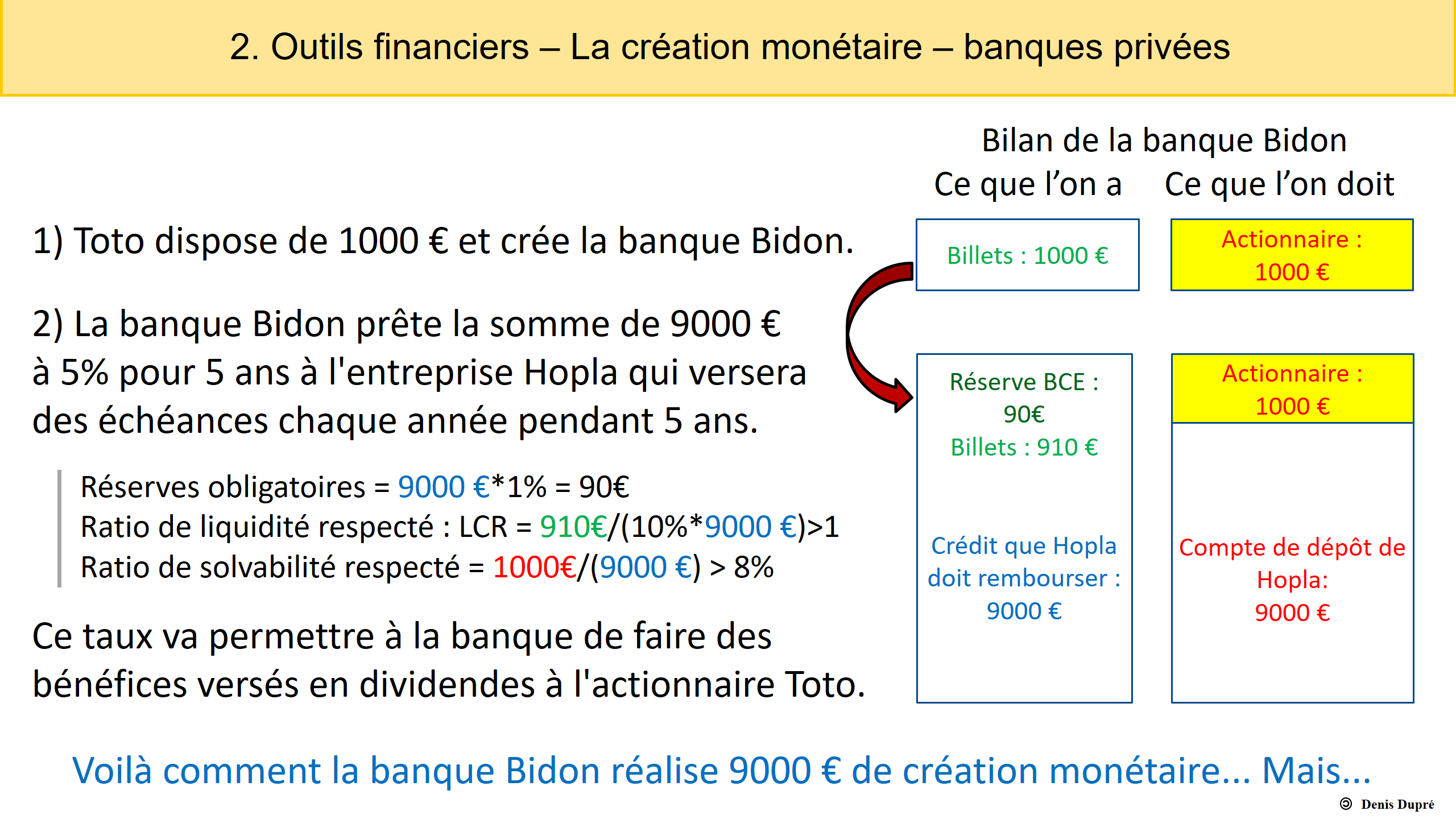

Aujourd’hui c’est majoritairement la dette qui crée la monnaie que vous détenez sur votre compte courant. Quand un client vient voir son banquier pour se faire prêter de l’argent, ce dernier, sans nécessité d’avoir de l’argent disponible, crédite son compte du montant du crédit et ainsi le client peut émettre un chèque. Si cette personne vous fait un chèque pour vous acheter quelque chose, votre compte en banque est crédité. Ce montant sur votre compte vient donc bien d’une dette initiale. Le chèque utilisé est bien de l’argent-dette.

La banque fabrique cette dette, et donc cet argent-dette. Voici comment aujourd’hui, une banque qui a seulement 1000 euros peut prêter 9000 euros tout en respectant la réglementation bancaire. Si tout·es les client·es venaient demander leur dépôt en espèces, la banque ne pourrait en honorer que 9 %. Elle devrait alors se tourner vers la banque centrale qui pourrait lui fournirait les billets en faisant tourner « la planche à billets ».

La création de monnaie est donc réalisée par les banques centrales et par les banques privées puisque ces dernières n’ont à avoir en dépôt de clients qu’une faible fraction de l’argent qu’elles prêtent. Les banques privées jusqu’en 20086étaient responsables de 90 % de la monnaie créée. Et donc cette monnaie a en contrepartie des dettes que des particuliers, des entreprises ou des collectivités ont réalisées auprès de leurs banques.

Une banque centrale d’un État peut, elle seule, créer deux types de monnaie. Quand les banques centrales appartiennent aux États, la création de monnaie n’est pas obligatoirement une dette, cela peut aussi être un don de la banque centrale contre une mission à remplir. Cette création est appelée « seigneuriage » car par un acte de souveraineté, un billet de banque sans valeur intrinsèque est transformé en un objet de puissance échangeable contre des services : « Nous avons décidé de fabriquer de la monnaie et l’avons prêtée ou dépensée ». Mais si les banques centrales sont privées, ce qui est le cas de la FED (la banque centrale des États-Unis), alors la monnaie créée a peu de chance d’être fabriquée en échange d’une mission à remplir, puisque des actionnaires privés ont peu de chances de vouloir imposer une mission qui ne serait pas lucrative.

Nous pouvons donc convenir, que traditionnellement, 90 % de la monnaie est de la monnaie-dette émise par les banques privées alors que 10 % est émise par les banques centrales qui n’utilisent actuellement pas la possibilité de donner l’argent en échange d’une mission à accomplir. [5] Réfléchir sur la monnaie c’est donc réfléchir sur la dette, sur les dettes et sur le don. Qu’implique cette notion de monnaie-dette dans les valeurs et les fonctions de la monnaie ?

La domination par la monnaie-dette est violente

Peut-on penser la question de la relation juste entre débiteur et créancier ? L’emprunteur est aujourd’hui soit un particulier, soit une entreprise soit un État. Lors de mauvaise fortune du débiteur, comment définir les bonnes pratiques de ce rapport créancier-débiteur [6] ?

La montagne de dettes est aujourd’hui démesurée. On peut se demander combien de particuliers et d’États, aujourd’hui dans le monde, ont plus de dettes que de valeurs de tous leurs actifs. Il n’y a pas de statistiques structurées disponibles permettant de répondre directement à cette question. Par contre, l’économiste Piketty [7] apporte la preuve que les inégalités augmentent, poussant les uns vers une concentration des richesses et les autres vers des dettes. Il n’est donc pas impossible qu’une petite fraction de l’humanité possède les biens physiques (terres, mines etc.), les entreprises, et contrôlent les États dont ils détiennent la dette et soient de plus les maîtres des autres humains dont ils sont les créanciers et les employeurs.

Il faudrait donc repenser la façon de prêter. Les économistes Fisher et Allais ont proposé la mesure radicale appelée 100% monnaie : à savoir que le montant des crédits réalisés par chaque banque privée (et donc la quantité de monnaie créée) soit décidée par la banque centrale.

Il est possible d’introduire de l’altruisme dans la monnaie-dette

L’absence d’empathie et la dette entre particuliers brisent les relations sociales et conduisent parfois à l’esclavage. La dette excessive entre nations peuvent mener à la guerre.

La dette est un rapport, une relation, un face-à-face entre créancier et débiteur. L’éthique peut poindre du face-à-face de la rencontre des visages car « voir un visage, c’est déjà entendre : “Tu ne tueras point.” » [8] C’est le cas si votre préteur et votre banquier habite votre quartier mais ce n’est plus le cas avec des actionnaires des banques qui sont peut-être à l’autre bout du monde. Ils restent anonymes même s’ils étaient vos voisins.

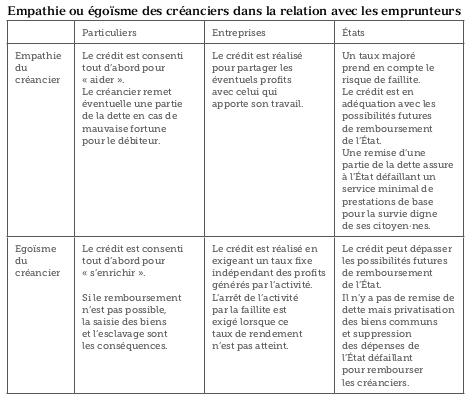

Nous pouvons nous interroger sur les buts avoués ou inavoués du créancier : un but d’aide ou un but de domination, et ceci que l’emprunteur soit un particulier, une entreprise ou un État. C’est pourquoi nous questionnerons le crédit sur la valeur d’empathie entre le créancier et le débiteur. Dans notre contexte capitaliste mondialisé, le créancier empathique paraît de nos jours un oxymore.

Sans empathie, les crises liées à la dette sont inévitables pour deux raisons principes.

La principale raison est macroéconomique. Dans les schémas traditionnels, la dette est remboursée par les flux monétaires des revenus de l’entreprise. Mais l’éco-omiste Minsky [9] a remarqué que, dans les périodes d’euphorie en haut de cycle économique, la prudence des créanciers comme celle des emprunteurs s’émousse et un comportement spéculatif se développe. Un nouveau type de dette, pour spé-culer à court terme et non dans le but d’investir pour produire, se développe, qu’il nomme la « dette Ponzi ». Le remboursement de la dette nécessite dans ce cas soit que les actifs eux-mêmes prennent de la valeur pour pouvoir rembourser la dette, soit qu’un nouvel emprunt soit réalisé pour la rembourser.

La raison secondaire est microéconomique. Un phénomène permet au créancier de profiter du malheur de son débiteur. À partir d’un certain niveau d’endettement rien n’empêche le créancier d’augmenter la dette en imposant le taux d’intérêt qu’il veut, puisque plus aucun autre créancier ne souhaite prêter au débiteur insolvable. Un exemple emblématique est le cas de la Grèce en 2015 lorsque le taux des prêts à un an des créanciers à l’État grec a atteint 50 %. Il aurait été légitime que l’État grec ne rembourse pas intégralement cette dette consentie à un taux d’intérêt élevé : la théorie financière, même celle « libérale orthodoxe », enseigne qu’un taux d’intérêt est élevé parce qu’il est sous-entendu que le créancier a un pourcentage de chance faible de percevoir sa créance et qu’il accepte ce fait.

Ainsi, s’il n’y a ni remise de dette, ni contrôle de l’endettement, les crises de dette sont inévitables.

La gestion de la monnaie en bien commun permettrait de dénouer les endettements excessifs, en réintroduisant de l’empathie. Par exemple, apparaît vitale pour le respect des personnes d’aujourd’hui et de demain l’adoption de trois principes éthiques. D’abord, concernant la dette des particuliers, il faut donner à chacun la possibilité de repartir libre : c’est la remise de dette par la faillite personnelle. [10] Ensuite, concernant la dette des entreprises, il convient de partager le profit entre le créancier et l’entrepreneur, ce que vise la finance islamique : il faut éviter le taux fixe et l’abus d’effet de levier conduisant aux mises en faillite économiquement inefficaces et injustifiées. Enfin, concernant la dette des États, il est nécessaire d’établir un nouveau code d’Hammourabi [11] mondial. Il comprendra de nouvelles règles permettant aux États débiteurs d’assurer leur souveraineté et la dignité de leurs citoyen·nes. [12] Il faut que chaque État équilibre production et consommation tant dans le respect des contraintes écologiques que dans celui des créanciers. Mais pour les États, il importe en tout premier d’assurer la préservation des biens communs vitaux.

La monnaie qui libère : mission de financer les transitions, relocaliser et mutualiser le crédit pour l’humaniser

Contrairement à la monnaie créée par les banques privées qui reposent sur la dette, la monnaie créée par les banques centrales pourrait être des dons pour financer une mission.

La création de monnaie par les banques centrales peut participer à financer les transitions. Le sauvetage de la crise de 2008, ou l’argent créé à sauver les banques privées en rachetant les dettes non seulement des états mais des entreprises, pour-rait être répété.

Une série de mesures [13] énergiques et adaptées à l’urgence de la situation consisterait à planifier rapidement le financement des transitions énergétique, sanitaire, et agricole, ainsi que l’accès aux soins et aux médicaments, pour atteindre rapidement une production locale minimale de survie des populations sur ces plans, et permettre la résilience de la société face aux chocs. Les solutions techniques les plus souvent mises en avant pour financer cet effort sont connues. [14] Il faudrait soit réorienter l’épargne, soit flécher une création monétaire spéciale « transitions » par la banque centrale, soit augmenter les impôts, soit accroître le déficit des États. L’idéal serait bien entendu un mixte des quatre solutions.

Parce que le mode de création de la monnaie est trop souvent la dette, la nature de nos monnaies actuelles implique un présupposé social de rapport de domination entre créancier et débiteurs. Dans une vision de monnaie pacificatrice, il convient de lutter contre une certaine tendance humaine de vouloir se soumettre ou com-mander les autres. Aussi quand les individus ont du pouvoir, ils peuvent faire preuve de cupidité et la chaîne de la monnaie-dette soumet d’autres individus à l’esclavage. La monnaie fabriquée par les citoyen·nes, si elle est donnée en échange d’une mission d’intérêt général, peut gommer l’aspect domination pour souligner l’aspect puissance de la monnaie qui permet de faire agir ensemble les personnes.

Un objectif de réduction du poids de la dette dans sa dimension de domination sociale implique, en termes de politiques monétaires, de contrôler et limiter le crédit des banques privées en période d’expansion et d’assumer les remises de dettes pour éviter tant les faillites personnelles que celles des entreprises en période de récession. Cela implique également des initiatives sociales qui visent notamment à refaire du crédit localement. Le modèle des banques mutualistes du XIXe peut inspirer tout en étant modernisé. Les citoyen·nes sociétaires doivent gérer l’avenir de leur territoire en commun qui passe par une maîtrise de la création monétaire pour financer les activités jugées pertinentes dans des objectifs d’autonomie du territoire et de ses habitant·es.

N’oublions pas que la puissance de la monnaie qui libère est la même que celle de la monnaie qui étrangle.