Une fois encore, les énormes bénéfices engrangés par TotalEnergies ont défrayé la chronique cet été. Dans un contexte marqué par la guerre en Ukraine, la crise climatique et l’inflation, alors que des milliers de ménages se demandent comment ils pourront boucler leurs fins de mois, le groupe pétrolier a annoncé un résultat semestriel ajusté de plus de 18 milliards de d’euros (ramené à 10,4 milliards pour tenir compte de la dépréciation de ses actifs en Russie). D’autres grandes multinationales, notamment dans les secteurs de l’énergie, du transport et des matières premières, ont elles aussi accumulé des milliards de bénéfices sur les six premiers mois de 2022.

Tout ceci n’a pas manqué de relancer le débat sur les « superprofits ». En France, l’opposition de gauche et la société civile militent pour leur taxation, et une partie de la majorité présidentielle ne semble pas insensible à leurs arguments. L’Union européenne propose une « contribution exceptionnelle » des entreprises pétrolières et gazières au vu de leurs bénéfices historiques. Le ministre de l’Économie Bruno Le Maire, quant à lui, a voulu balayer le débat en déclarant « ne pas savoir » ce qu’est un superprofit, tandis que dans les milieux d’affaires, on fait valoir que les Français devraient être contents d’avoir des champions nationaux en bonne santé financière, dont on nous promet qu’ils utiliseront ces bénéfices pour nous préparer un avenir plus vert.

Qu’est-ce qu’un « superprofit » ? Constate-t-on effectivement une augmentation anormale des profits du CAC40 ? Cette augmentation concerne-t-elle également tous les groupes et tous les secteurs ? Comment s’exlique-t-elle ? Et que vont faire les entreprises de cet afflux d’argent frais ? Dans le cadre de la préparation de la prochaine édition de « CAC40 : le véritable bilan annuel », nous nous sommes penchés sur les chiffres publiés par les grandes entreprises françaises pour le premier semestre 2022, afin d’apporter des éléments de réponse à ces questions.

73 milliards de profits malgré les pertes liés à la Russie

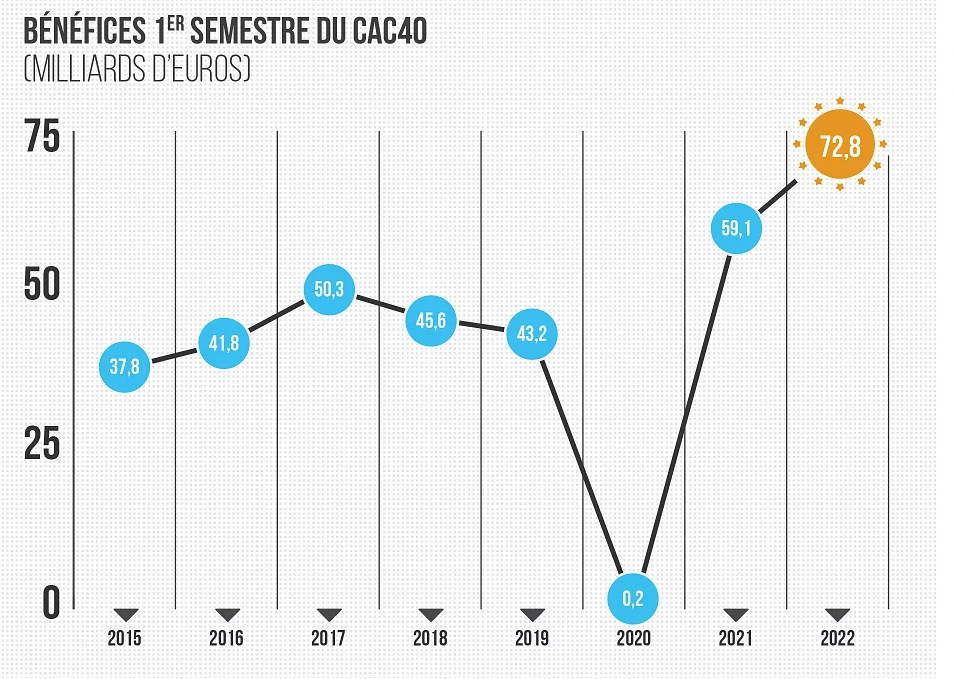

Premier constat : avec 72,8 milliards d’euros de bénéfice net cumulé [1], le CAC40 poursuit effectivement sur la lancée des niveaux record de profits engrangés en 2021. Et ce alors même que plusieurs groupes de l’indice (Renault, Safran, Société générale, Worldline...) ont enregistré des résultats négatifs de plusieurs milliards sur les six mois écoulés

Les pertes affichées par Renault et la Société générale s’expliquent par les cessions d’actifs en Russie auxquelles ils ont été contraints du fait de la guerre en Ukraine et des sanctions occidentales. Même TotalEnergies a dû rabaisser son résultat net de 18 à 10,4 milliards. Mais globalement, les pertes liées à la Russie n’ont qu’à peine entamé la dynamique de croissance des profits du CAC40.

72,8 milliards d’euros, c’est 23% de plus qu’au premier semestre 2021, 53% de plus qu’au premier semestre 2019, et plus de quatre fois les bénéfices réalisés dans la première moitié de 2020, en pleine première vague de la pandémie de Covid-19.

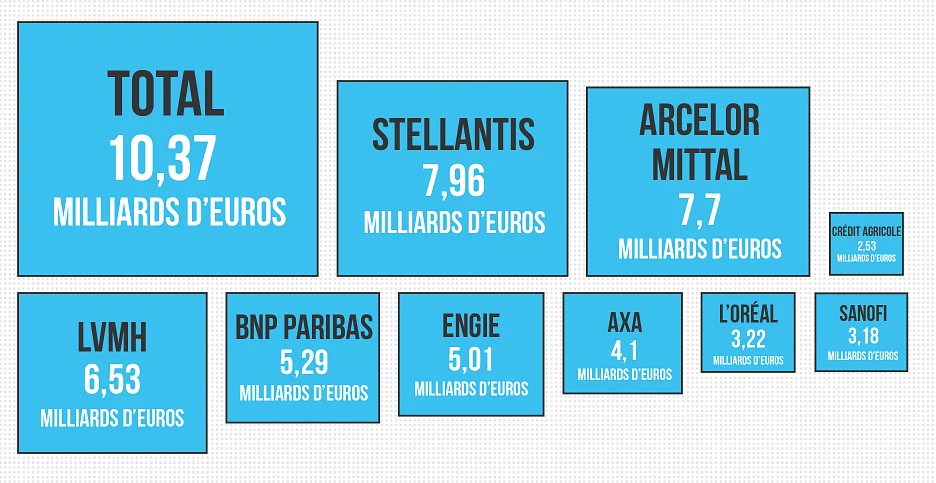

Les groupes qui affichent les profits les plus importants au premier semestre 2022 sont les mêmes qui ont déjà engrangé des bénéfices records en 2021 : TotalEnergies, Stellantis et ArcelorMittal en premier lieu, suivis par les grands groupes du secteur de la finance et du luxe, ainsi que par Engie pour le secteur de l’énergie.

Augmentation exponentielle du taux de profitabilité

Un bon point de départ pour caractériser des « superprofits » est de procéder à une comparaison entre les niveaux de bénéfices enregistrés cette année et ceux constatés dans une période « normale ». Nous avons donc comparé les chiffres pour 2022 avec la moyenne des chiffres déclarés par le CAC40 entre 2015 et 2019, c’est-à-dire avant la pandémie de Covid-19. Nous nous sommes penchés en particulier sur deux indicateurs : d’une part l’évolution du chiffre d’affaires, c’est-à-dire les revenus issus de la vente de leurs produits et services, et d’autre part le taux de profitabilité, autrement dit le ratio entre résultat net et chiffre d’affaires.

À eux seuls, ces indicateurs relativement simples sont loin de tout expliquer, mais ils sont tout de même révélateurs. Ainsi, si l’on compare les chiffres pour 2022 avec les chiffres moyens pour la période 2015-2019, on voit que les « superprofits » du CAC40 en 2022 résultent à la fois d’une augmentation du chiffre d’affaires (+38%) et d’une augmentation du taux de profitabilité (+20%). Autrement dit, les grandes entreprises françaises augmentent les revenus de leurs ventes mais surtout réussissent à garder une plus grosse partie de ces revenus sous forme de profits.

On peut d’ailleurs faire le même constat en ce qui concerne les résultats financiers annuels. Sur l’année 2021, les groupes français avaient déjà affiché des profits record de 157 milliards d’euros, qui ne s’expliquent qu’en partie par la reprise de l’activité (et donc des ventes) du fait de la sortie de la première phase pandémique. Le chiffre d’affaires cumulé du CAC40 n’a progressé « que » de 20% entre 2020 et 2021, bien moins que les profits (+321%). C’est en réalité le taux de profitabilité (résultat sur chiffre d’affaires) qui explose, de 3,1% en 2020 à 10,9% en 2021 – une multiplication par 3,5.

Les gagnants de la crise

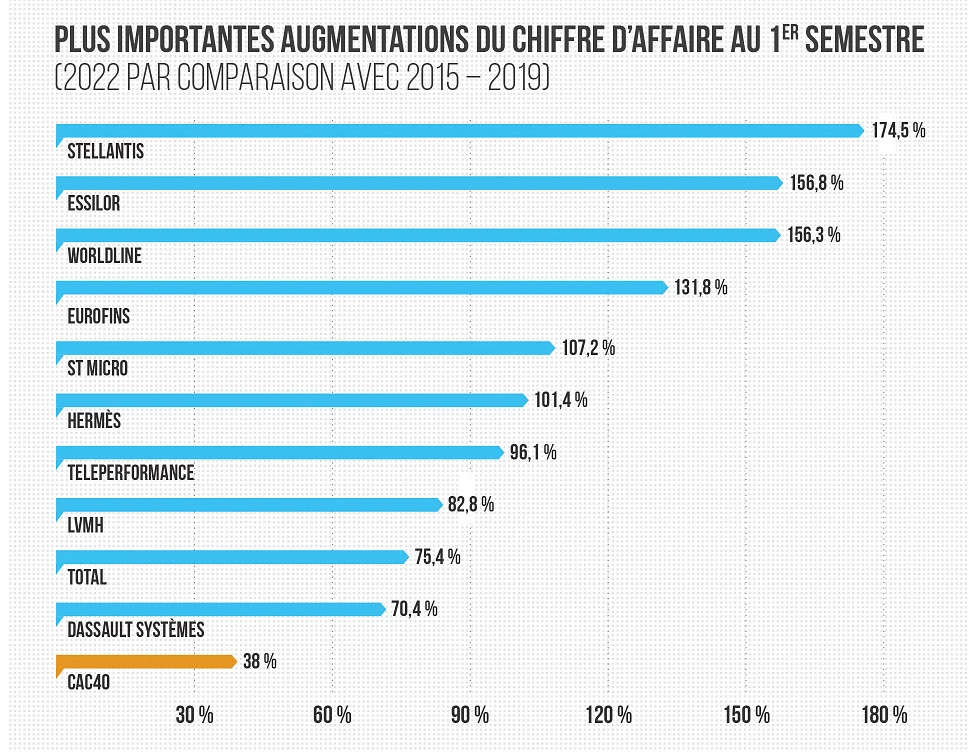

Considérons à présent les chiffres entreprise par entreprise. Certains groupes du CAC40 affichent une croissance spectaculaire de leur chiffre d’affaires au premier semestre 2022 par rapport à la moyenne 2015-2019, dans certains cas en raison d’une fusion (Peugeot-FiatChrysler, EssilorLuxottica) et dans d’autres du fait de la croissance rapide d’un secteur d’activité nouveau (les tests pour Eurofins, les centres d’appel pour Teleperformance) ou moins nouveau (le luxe). Restent deux cas particuliers. Le premier, TotalEnergies, n’est guère surprenant : porté par la hausse des cours du pétrole et du gaz, le groupe a logiquement vu le revenu de ses ventes augmenter en conséquence depuis quelques mois. Le second, ST Microelectronics, est moins attendu, mais s’inscrit aussi dans un contexte de demande accrue pour son produit phare : les semi-conducteurs.

Le taux de profitabilité – qui mesure de manière très grossière la capacité d’une entreprise à générer davantage de profits sur un niveau donné de ventes – est traditionnellement très variable selon les secteurs d’activité considérés. Il est faible, à quelques pourcents ou moins, pour les secteurs qui ont beaucoup de coûts, comme la grande distribution. Dans des secteurs comme la finance ou le luxe, par contraste, ce taux atteint facilement ou dépasse les 20%. Il est donc plus délicat de comparer les chiffres et leur évolution. On n’en observe pas moins des croissances spectaculaires chez certains groupes, à commencer à nouveau par ST Microelectronics dont le taux de profitabilité est passé de 4,2% en 2015-2019 à 26,4% en 2022.

Parmi les plus fortes augmentations du taux de profitabilité, on retrouve les autres groupes qui, avec TotalEnergies, affichent les plus importants bénéfices en valeur absolue au premier semestre 2022 : ArcelorMittal (taux de profitabilité passé de 3,1 à 18,1%, une multiplication par six), Engie (de 4,1 à 11,6%) et Stellantis (de 4% à 9%). Chez TotalEnergies, la hausse du taux de profitabilité est réelle mais plus modeste : de 5,9 à 7,6%.

Dans tous ces cas, les « superprofits » réalisés ce semestre ne découlent pas automatiquement d’une augmentation des ventes, mais surtout de la capacité accrue de ces groupes à extraire des profits de leur activité. Plusieurs facteurs peuvent entrer en ligne de jeu : le contrôle d’un marché stratégique et la hausse des prix des matières premières, certes, mais aussi les politiques de long terme d’économies et de suppressions d’emplois menées par certaines enDans tous ces cas, les « superprofits » réalisés ce semestre ne découlent pas automatiquement d’une augmentation des ventes, mais surtout de la capacité accrue de ces groupes à extraire des profits de leur activité. Plusieurs facteurs peuvent entrer en ligne de jeu : le contrôle d’un marché stratégique et la hausse des prix des matières premières, certes, mais aussi les politiques de long terme d’économies et de suppressions d’emplois menées par certaines entreprises (ArcelorMittal et Stellants notamment).

Hors CAC40, un autre groupe a défrayé la chronique pour les immenses profits qu’il a réalisés au premier semestre 2022 : l’armateur CMA-CGM, propriété de la famille Saadé, qui a pu se prévaloir de bénéfices record de 14,8 milliards d’euros sur les six premiers mois de l’année. Société non cotée , CMA-CGM n’est pas soumise à autant d’obligations de transparence que ses homologues de l’indice boursier, mais les chiffres disponibles suggèrent que le groupe a connu, certes, une augmentation continue de son chiffre d’affaires, mais qu’il a surtout vu lui aussi exploser son taux de profitabilité. Alors que celui-ci était en moyenne de 0,7% entre 2015 et 2019 (sans jamais dépasser 3,6%), il atteint pas moins de 39,3% au premier semestre 2022 !

Aides publiques et paradis fiscaux

On pointe beaucoup du doigt aujourd’hui le secteur des hydrocarbures et de l’énergie, non sans raison puisqu’aussi bien TotalEnergies qu’Engie affichent des profits record. Ils ne sont pourtant pas les seuls dans ce cas. On peut trouver des « superprofiteurs » dans des secteurs d’activité inattendus. C’est le cas pour ST Microelectronics, qui voit donc à la fois son chiffre d’affaires et son taux de profitabilité croître de manière spectaculaire. Si le groupe n’apparaît pas encore dans les plus gros bénéfices du CAC40, c’est qu’il partait d’un niveau historiquement plus bas que les autres. Avec ses 1,8 milliard d’euros de bénéfices au premier semestre 2022, il est désormais au seuil du « top 10 » des profits de l’indice boursier parisien. Ce constat ne manque pas d’interroger pour un groupe très gourmand en subventions européennes, nationales et locales. ST Microelectronics est aussi parti pour être l’un des principaux bénéficiaires du « Chips Act » européen, le grand plan de soutien à 40 milliards d’euros au secteur des semi-conducteurs annoncé par Bruxelles en février 2022.treprises (ArcelorMittal et Stellants notamment).

Hors CAC40, un autre groupe a défrayé la chronique pour les immenses profits qu’il a réalisés au premier semestre 2022 : l’armateur CMA-CGM, propriété de la famille Saadé, qui a pu se prévaloir de bénéfices record de 14,8 milliards d’euros sur les six premiers mois de l’année. Société non cotée , CMA-CGM n’est pas soumise à autant d’obligations de transparence que ses homologues de l’indice boursier, mais les chiffres disponibles suggèrent que le groupe a connu, certes, une augmentation continue de son chiffre d’affaires, mais qu’il a surtout vu lui aussi exploser son taux de profitabilité. Alors que celui-ci était en moyenne de 0,7% entre 2015 et 2019 (sans jamais dépasser 3,6%), il atteint pas moins de 39,3% au premier semestre 2022 !

Aides publiques et paradis fiscaux

On pointe beaucoup du doigt aujourd’hui le secteur des hydrocarbures et de l’énergie, non sans raison puisqu’aussi bien TotalEnergies qu’Engie affichent des profits record. Ils ne sont pourtant pas les seuls dans ce cas. On peut trouver des « superprofiteurs » dans des secteurs d’activité inattendus. C’est le cas pour ST Microelectronics, qui voit donc à la fois son chiffre d’affaires et son taux de profitabilité croître de manière spectaculaire. Si le groupe n’apparaît pas encore dans les plus gros bénéfices du CAC40, c’est qu’il partait d’un niveau historiquement plus bas que les autres. Avec ses 1,8 milliard d’euros de bénéfices au premier semestre 2022, il est désormais au seuil du « top 10 » des profits de l’indice boursier parisien. Ce constat ne manque pas d’interroger pour un groupe très gourmand en subventions européennes, nationales et locales. ST Microelectronics est aussi parti pour être l’un des principaux bénéficiaires du « Chips Act » européen, le grand plan de soutien à 40 milliards d’euros au secteur des semi-conducteurs annoncé par Bruxelles en février 2022.

ST Microelectronics, entreprise parapublique franco-italienne, est une société de droit néerlandais ayant son siège social en Suisse. C’est une situation similaire à celle de deux autres « superprofiteurs » du CAC40 : Stellantis a son siège social aux Pays-Bas et ArcelorMittal au Luxembourg, deux pays également réputés pour leurs régimes fiscaux avantageux pour les multinationales. Leur taux réel d’imposition sur les profits en 2021 est d’ailleurs parmi les plus bas du CAC40 – entre 13 et 14% pour les trois groupes – alors que le taux théorique d’imposition en France est aujourd’hui de 25%, et alors que ces entreprises ont été abondamment soutenues par les pouvoirs publics durant la pandémie. CMA-CGM a également bénéficié en 2020 d’un prêt garanti par l’État. La question des « superprofits » est donc bien aussi un enjeu de justice fiscale, et le débat sur leur taxation n’en apparaît que plus légitime.

Avec tous ses profits, le CAC40... rachète ses propres actions

Un dernier point. Le discours officiel des milieux patronaux, parfois relayé par le gouvernement, est que les bénéfices substantiels engrangés par le CAC40 sont une bonne chose, car ils permettront aux champions français de se préparer aux crises à venir en investissant, notamment dans la décarbonation de leur production. Qu’en est-il vraiment ?

L’histoire récente suggère que le CAC40 préfère utiliser ses profits pour rémunérer ses actionnaires directement (en versant des dividendes) ou indirectement (en rachetant ses propres actions sur les marchés pour les annuler). Alors que certains groupes comme TotalEnergies et LVMH ont déjà versé des acomptes sur dividendes importants, il n’y a pas de raison de penser qu’il en sera autrement au printemps 2023.

Certes, le chiffrage précis des dividendes qui seront versés par le CAC40 sur ses profits 2022 n’est pas encore connu. Il est d’ores et déjà possible en revanche de se faire une idée de la tendance en matière de rachats d’actions. En 2021, les groupes français ont racheté pour 23 milliards d’euros de leurs propres actions. Ce record historique pourrait bien être battu dès cette année. En effet, sur le seul premier semestre 2022, le même CAC40 a déjà racheté ses propres actions à hauteur de 12,4 milliards d’euros, et d’autres programmes sont en cours – par exemple chez Axa qui a racheté pour plus de 1,5 milliard d’euros de ses actions au cours de l’été.

Est-ce vraiment une surprise ? Les groupes du CAC40 qui ont dépensé le plus en rachats d’actions sont aussi ceux qui affichent les profits les plus conséquents.