Privatisation du logement

Le processus de privatisation en Hongrie a débuté à la fin des années 1980 et s’est accéléré après la transition, lorsque, dans un premier temps, le stock de logements publics (19 % du stock total en 1990) a été transféré aux municipalités locales et, dans un deuxième temps, les locataires se sont vus offrir un droit préférentiel d’achat, leur permettant d’acquérir leur logement pour une fraction de son prix sur le marché. En 2012, le nombre de propriétés locatives municipales a été réduit à 119 000, dont environ 103 000 habitables (représentant moins de 3 % du stock total de logements), alors que le nombre de personnes nécessitant un logement social, et techniquement éligibles pour cela, est estimé entre 400 000 et 500 000 (Hegedüs-Horváth, 2013).

La grande crise financière et la nécessité de nouvelles approches de la question du logement

Le besoin de logements abordables n’a fait que croître ces dernières années du fait de la récession économique qui a suivi la crise de 2008. La dépréciation du forint hongrois a entraîné une hausse des traites des crédits immobiliers pour les emprunteurs. Les crédits à taux variable en devise étrangère représentaient 65 % du total des prêts immobiliers ; en moyenne les traites de ces crédits ont augmenté de 30 à 40 %. Le poids du remboursement n’a pas seulement cru de par la dépréciation du forint, mais aussi parce que les banques ont augmenté leurs taux d’intérêt variables. Ces deux phénomènes ont inévitablement amené à une hausse des probabilités d’arriérés de paiement (Hegedüs, 2013).

Aujourd’hui, selon nos estimations, 25 à 35 % des ménages peuvent faire face à de sérieuses difficultés pour couvrir les dépenses liées à leur logement ; et pour la plupart de ces ménages, il s’agit d’un problème systémique et durable. Ce phénomène se dessine au-delà des groupes les plus modestes et atteint les classes moyennes basses. Celles-ci constituant une base électorale importante, aborder leurs problèmes est devenu inévitable, même pour les forces politiques populaires (ou populistes).

Depuis l’éclatement de la crise, des ménages perdent la sécurité de leur logement du fait de leur instabilité financière. L’endettement lié aux crédits immobiliers et l’augmentation des traites de ces prêts n’expliquent qu’en partie ce phénomène, même si une large part des programmes de sauvetage des crédits immobiliers ne s’est adressée qu’aux emprunteurs de la classe moyenne, laissant pour compte les plus démunis. La crise a également entraîné une perte massive d’emplois stables en Hongrie et un surendettement des ménages.

Le secteur locatif privé – une opportunité manquée

Dans notre travail de recherche, nous avons montré qu’afin de sortir de cette situation critique, le gouvernement peut, entre autres possibilités, utiliser le secteur locatif privé à des fins sociales, ce qui constitue une solution durable et effective en termes de coûts pour l’expansion du secteur locatif à vocation sociale, et pourrait devenir à terme un modèle pour d’autres programmes de logement public.

En Hongrie, un consommateur rationnel se tourne vers l’acquisition de son logement plutôt que vers le marché locatif, car il réalisera un « profit » individuel plus important en étant propriétaire. Les trois raisons clés de ce phénomène sont l’absence de prise en compte du loyer fictif dans le système fiscal hongrois, l’absence d’incitations fiscales pour les bailleurs potentiels, et les subventions centralisées destinées aux propriétaires de leur logement. Le système de fiscalisation et de subvention lié au logement manque peut-être de neutralité envers la location et favorise la propriété, en tant que manifestation des efforts des politiques publiques visant à développer l’économie de marché et encourager la culture de la propriété privée. Néanmoins, ceci place un lourd fardeau financier sur les épaules des groupes à faibles revenus, qui ne peuvent accéder à la propriété et auxquels on ne propose pas un secteur locatif jouissant d’un bon fonctionnement.

Le secteur privé est sous-régulé et le système juridique de résolution des conflits est lent, cher et inefficace ; par conséquent, de nombreux bailleurs se verront découragés de mettre leur propriété en location. Lorsque les bailleurs privés louent un appartement, ils s’exposent à plusieurs risques importants : (1) les locataires peuvent partir sans payer le loyer ; (2) les locataires peuvent cumuler des arriérés de paiement du loyer très importants ; (3) la propriété peut être endommagée ou détruite.

Les contraintes économiques dérivant de ces dangers juridiques vont tirer vers le haut le niveau des loyers dans l’ensemble du secteur. En nous fondant sur des entretiens avec des bailleurs et agents immobiliers, nous avons estimé le prix du risque et conclu que pour couvrir les coûts attendus, les bailleurs doivent augmenter les loyers de 23 % en moyenne. Ainsi, la valeur locative de marché doit couvrir les retours sur investissement attendus (53 % de la valeur locative de marché devraient permettre d’atteindre ce seul objectif), les frais de gestion (correspondant à environ 8 % de la valeur locative de marché), la part d’impôt sur le revenu personnel (16 % des revenus locatifs) et le coût des risques (23 %). Il apparaît ainsi que, du fait des risques et des effets décourageants de la fiscalité et du système de subventions, les loyers de marché sont difficilement abordables pour les ménages à revenus moyens ou faibles.

Alors que la valeur locative de marché est élevée de par ces incertitudes juridiques et cet environnement fiscal et politique, le nombre de logements vacants a augmenté au cours des dernières décennies. Le recensement national de 2011 a compté environ un demi-million de logements vides. D’après les données du recensement, 6 % du stock total de logements étaient vacants en 1990, cette proportion atteignant 9 % en 2001, puis 11 % en 2011, indiquant une croissance lente mais constante (Recensements CSO 1990, 2001, 2011). Ces données mettent en lumière un échec à la fois du marché et de l’État (régulation), car une forte demande se trouve incapable de rencontrer une offre large, avec pour résultat la sous-utilisation de l’actif national. Dans notre travail de recherche, – si certaines de ces propriétés peuvent être inhabitables, éloignées des bassins d’emplois et des services de base, ou simplement correspondent à des locations privées non déclarées – nous avons conclu qu’une part importante de ces logements vacants, jusqu’à environ 150 000 appartements, est située dans une zone accessible, proche des bassins d’emploi, se trouve dans un état correct d’entretien, et pourrait très bien-être utilisée à des fins locatives dans des conditions favorables.

Une offre d’agences immobilières à vocation sociale

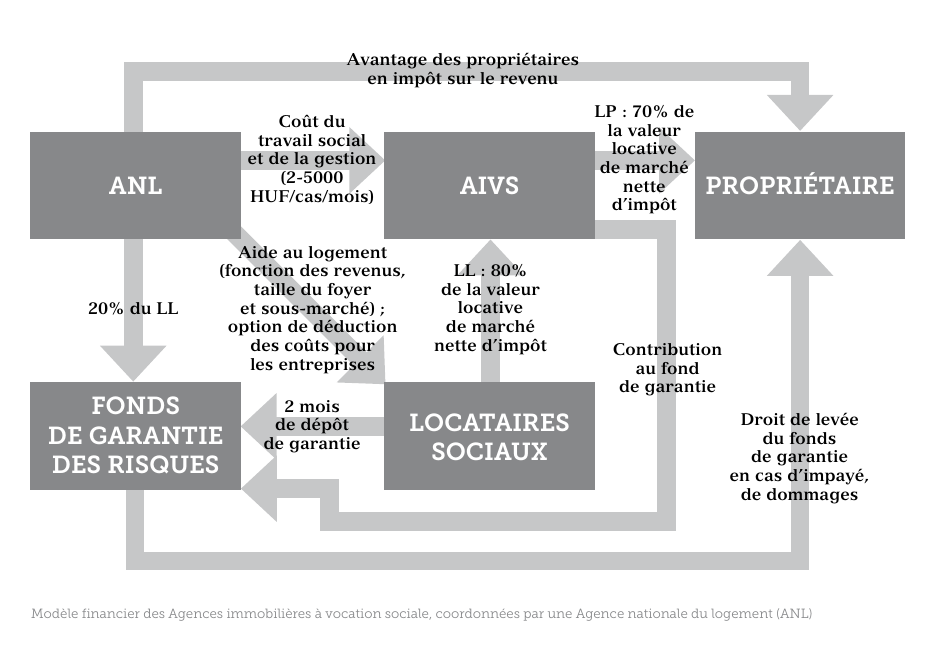

Notre idée principale consiste à proposer la mise en place d’Agences immobilières à vocation sociale (AIVS) agissant en tant qu’intermédiaires entre les bailleurs potentiels et les locataires de logements sociaux. Les AIVS – fonctionnant sous la coordination centrale d’une Agence nationale du logement (ANL) – offrent un accord garanti à faible risque aux bailleurs. Les AIVS contactent les bailleurs potentiels qui souhaitent s’engager pour un contrat à long terme (3, 5 ou 7 ans, pour commencer) pour un loyer approximativement égal à 70 % de la valeur locative nette (valeur locative de marché moins impôt sur le revenu). Selon cet accord, l’AIVS garantit des revenus locatifs réguliers au bailleur, gère les risques potentiels et l’amortissement de sorte que le taux de retour du bailleur pour la période contractuelle reste supérieur de 10 % à ce qu’il serait sur le marché locatif individuel, et garantit la préservation de l’état de la propriété.

Il est cependant nécessaire que les bailleurs choisis par l’ANL soient exemptés d’impôt sur le revenu (ce qui constitue une dépense fiscale dans le budget national). De plus, un montant égal à 20 % du loyer doit être fourni par le budget national afin de contribuer au fonds de garantie des risques de l’ANL (enregistré comme dépense dans le budget). Le locataire doit ainsi payer 80 % de la valeur locative nette de marché. Ceci comprend le loyer versé au bailleur et une partie du coût des risques.

Au-delà de la réduction du loyer de 20 %, le locataire recevra une aide au logement (à la location) de l’ANL (une autre dépense dans le budget) afin de rendre cette option locative abordable. Le locataire et l’AIVS doivent contribuer au fonds de garantie des risques à hauteur de deux mois de loyer (ceci correspondant au dépôt de garantie). De plus, les AIVS pourront bénéficier de subventions spéciales afin d’appuyer le travail social lié aux sous-groupes de locataires qui nécessitent ce type d’assistance. Il s’agit d’un modèle financier de partage de risques particulier, où le coût et le risque du logement social est distribué entre le bailleur, l’AIVS locale, l’ANL (fonds de garantie des risques) et les locataires.

Ce modèle de partage du risque financier est fondé sur une analyse des risques du marché privé. Nous avons poursuivi l’objectif de présenter tous les coûts liés au logement social de manière transparente, afin de garantir la soutenabilité du modèle. Les coûts devant être assumés par le budget central sont :

- 1. 20 % du loyer net par unité locative de l’ANL, par mois ;

- 2. rémunération du travail social ;

- 3. aide au logement (dépense directe dans le budget) et exemption d’impôt sur le revenu (dépense fiscale).

Étant donnée l’évasion fiscale, l’impôt sur le revenu fait largement défaut aux recettes fiscales de l’État, une exemption d’impôt ne signifie donc pas une réelle perte pour le budget central et offre une opportunité bienvenue aux bailleurs de légaliser leur activité de location sans perte de profit. Les aides au logement dépendent des revenus des ménages et de leurs coûts totaux de logement (loyer et services de base). L’objectif principal de ce modèle est de fournir un logement aux ménages pour un maximum de 40 % des revenus totaux de chaque ménage, lui laissant ainsi disposer d’un revenu modeste une fois couverts les coûts de logement. En nous appuyant sur un modèle considérant trois groupes de revenus et trois sous-marchés, nous sommes arrivés à la conclusion que l’aide au logement moyenne serait d’environ 25 à 30 % du coût total de logement (environ 20 000 HUF/mois/ménage).

Les AIVS locales seront approuvées par l’ANL, qui déterminera également de manière centrale le loyer maximal éligible. Les frais opérationnels des AIVS seront couverts par 10 % des revenus locatifs (la différence entre le loyer payé par le locataire et le loyer reçu par le bailleur), et les subventions pour les cas nécessitant un travail social devront être couvertes par le budget central à travers l’ANL. La contribution de deux mois au fonds de garantie des risques doit être prélevée sur les fonds propres des AIVS, ce qui les encouragera à une gestion efficiente. Le fonds de garantie des risques est géré par l’ANL, qui approuvera les paiements sur ce fonds uniquement lorsqu’une AIVS prouvera qu’elle aura fait tout ce que l’on peut attendre afin de gérer correctement les propriétés (recouvrement des loyers, contrôle des propriétés, etc.).

La soutenabilité financière est garantie par les estimations de coût réalistes et la structure incitative du modèle. Un certain nombre de mesures doivent être prises afin d’assurer cette soutenabilité organisationnelle, entre autres l’assurance de la coopération du locataire et la protection adaptée des propriétés gérées par une AIVS. Sauf lorsqu’un locataire se trouve dans un cas de force majeure – ce qu’il devra immédiatement signaler à l’AIVS – tout comportement non coopératif devra être sanctionné par une réaction rapide impliquant un travail social et/ou l’intervention d’une agence médiatrice agissant pour le compte de l’AIVS ; lorsqu’un accord satisfaisant ne pourra être obtenu, l’AIVS devra fournir une solution de sortie au locataire, soit en l’orientant vers le système d’aide aux sans domicile ou vers un logement social de qualité inférieur (selon disponibilité).

Enfin, nous avons proposé un projet pilote pour tester la soutenabilité du modèle. Différentes institutions ont déjà exprimé leur intérêt pour ce programme, parmi lesquelles des ONG et diverses autorités locales. Une municipalité, la Ville de Szombathely, a déjà pris la décision d’introduire au niveau municipal un projet pilote suivant un modèle similaire, ne comportant néanmoins pas de subvention publique, et déployé à une moindre échelle (niveau local). Les bailleurs privés contactés par nos soins ou par nos partenaires de projet durant nos travaux de recherche se sont montrés ouverts à l’idée d’une organisation qui pourrait assumer une partie des risques leur incombant en contrepartie d’une légère baisse des revenus locatifs. De plus, même certains acteurs du secteur économique concerné – institutions financières, agences étatiques – ont exprimé leur soutien au projet, et l’introduction d’Agences immobilières à vocation sociale pourrait permettre de faire converger leurs intérêts fragmentés dans un même cadre. Les décideurs politiques occupant des positions clés ne se sont pas encore engagés pour un tel projet, mais ils ont déjà réalisé leur besoin de solutions nouvelles afin de créer un secteur du logement abordable présentant une forme de location fiable et stable. La question centrale du rôle que jouera ce modèle à l’avenir réside dans le type d’intérêt politico-institutionnel qui peut être mobilisé pour l’introduction et le soutien des activités d’Agences immobilières à vocation sociale.

Bibliographie :

- Central Statistical Office (CSO) : National Census data, 1990 ; 2001 ; 2001 ; Statistics on housing and public utilities : www.ksh.hu/housing_and_public_utilities

- Central statistical Office (CSO) : Statistiques du marché du travail [Munkaerő-piaci folyamatok] – en hongrois ; publié le 8 mars 2013,www.ksh.hu/docs/hun/xftp/idoszaki/mpf/mpf1212.pdf

- Hegedüs, 2013 : « Social housing in Hungary : Ideas and plans without political will » in Hegedüs-Lux-Teller (ed) : Social Housing in in Transition Countries, pp. 180-194 Routledge 2013.

- Hegedüs-Horváth, 2013 : « Éves jelentés a lakhatási szegénységről » (Annual Report on Housing Poverty), en hongrois ; Budapest, Habitat for Humanity Hungary. www.mri.hu/wp-content/uploads/2013/10/jelentes_veglszoveg_web.pdf